进入4月份,在新单签售匮乏,产销率持续偏低,库存缓慢增加等多重利空因素影响之下,粘胶短纤市场主流重心出现松动,开启下坡之路,市场价格指数从年内高点15600元/吨下跌至14000元/吨,一个月的时间跌幅达到10%,自5月10日开始再度持稳运行。五一假期归来,在长达一个月的让利促销之下,最终中高端厂家以13800-14200元/吨承兑附近的价格获得一定数量的移库。在粘胶短纤开启下行之路开始,棉粘价格逐步扩大,棉花价格再次超越粘胶短纤价格。

在市场价格回调前后,粘胶短纤市场表现如何?

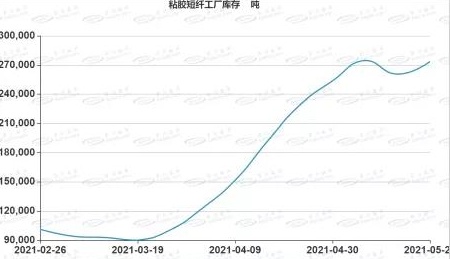

从成本端来看,主要原料溶解浆市场价格无明显较大的变动,支撑力度较为坚挺,从供应端来看,在终端需求持续不旺之下,各厂家开工率依然维持限产策略,自4月中旬开始开工率就降至8成之下,到目前为止一直维持在七成附近,虽然近期西南装置出现一定调整导致市场供应小幅增加,但行业开工率提升幅度有限,截止到目前行业开工率上涨至76.46%。另外,从目前的市场来看,厂家刚需订单偏淡,产销率整体不佳,执行手中订单为主,叠加山东海龙装置即将开车供应增加的消息面影响,业者谨慎心态主导之下观望情绪渐浓,暂无继续跟进推动的利好消息释放。

从需求端来看,在持续不景气的行情之下,五一小长假之前,部分地区纱线企业提前放假消息,对粘胶短纤市场采购周期拉长,进入5月传统纺织淡季,交投量有限,各厂库存量继续增加,市场需求端利空,节后归来出现阶段性筑底,大部分厂家受长期销售压力,被动下调报盘,让利优先走货。

据海关数据统计,2021年4月我国粘胶短纤进口总量为18272吨,同比增长62.68%,出口总量为28091吨,同比增长16.19%。粘胶短纤出口数量相较前几个月有明显的回落,表明外贸需求同样处于低迷格局,出口受到一定抑制,也是导致国内市场价格下跌的原因之一。

综合来看,经过两年的亏损运行,目前处于产能整理阶段,2021年下半年粘胶短纤行情还是有好转预期,但运行期间不乏出现不确定的问题与阻力,全球贸易摩擦、地缘危机问题及公共卫生事件等制约内外循环经济的发展。目前来看,下游及终端纺织订单并未出现较大利好消息提振,大宗原材料市场流通受制于因素较多,原料运输、国际供需及国家政策等都牵制着整个行业的经济运转,短期来看粘胶短纤市场淡季会是表现偏弱行情,预计3季度会出现阶段性的集中备货行情,“金九银十”本身也是传统旺季,市场将迎来一定好转期待。

来源:百川盈孚