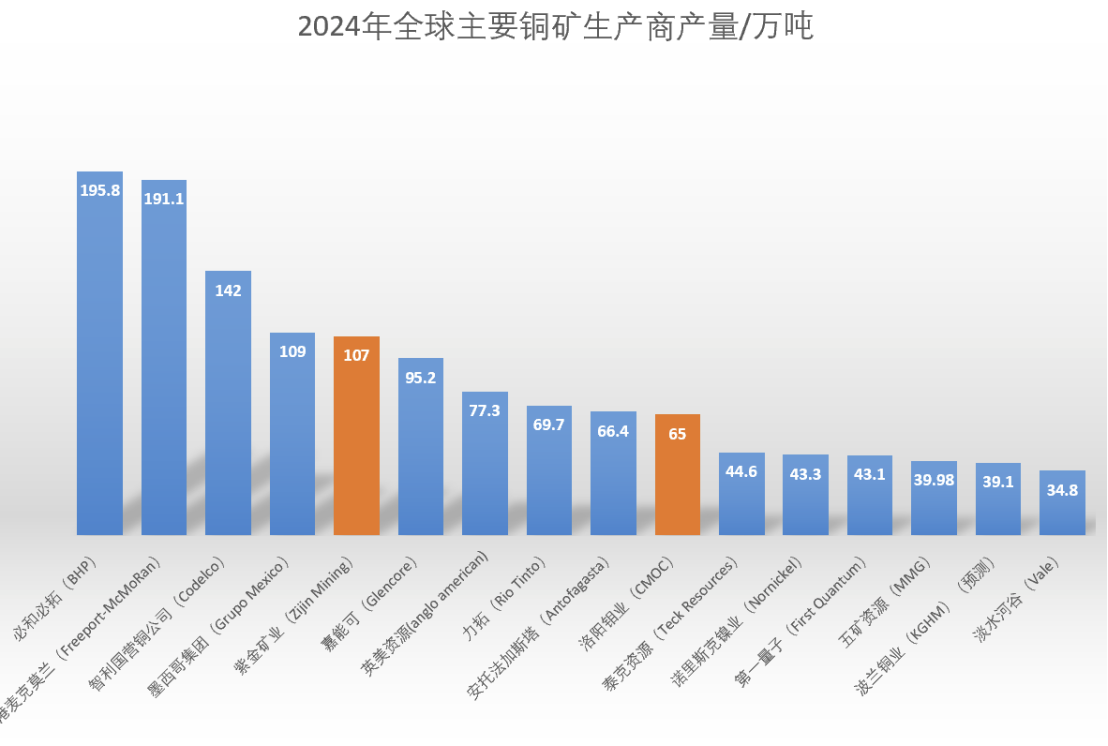

近日,随着全球各大铜企纷纷发布财报,2024年产铜数据也已出炉。根据公开信息和已经披露的铜矿企业生产数据,全球主要的16家铜矿生产商合计产铜约1354万吨,按照高盛预测的2024年2300万吨的产铜量计算,上述16家约占全球总产量的58.87%。

从产量来看,必和必拓、自由港两家矿企依然你追我赶,牢牢的占据前两位,全年铜产量维持在190+万吨;智利国营铜公司(Codelco)依靠本国优越的铜资源优势,产量142万吨,位列第三位,产量突破100万吨的还有墨西哥集团和紫金矿业。2024年大中型铜矿企业基本完成了生产指引目标。

(1)两大超级铜矿生产商,2025年铜矿生产受阻

必和必拓是全球第一大矿业公司,其主要资产包括铁矿石、铜等。其铜资产主要包括澳大利亚Olympic Dam项目和2023年并购OZ Minerals获得的Prominent Hill及Carrapateena项目;美洲铜资产包括位于智利的全球最大铜矿项目Escondida(持有57.5%股权)和Pampa Norte项目、位于秘鲁的Antamina项目(持有33.75%股权)。2024全年必和必拓铜产量195.8万吨,同比增长10.2%。根据必和必拓预测,进入2025年Escondida选矿厂给料品位将有所下滑,在下半年产量同比持平的假设下,2025年产量将略微下滑1.3万吨。自由港是全球最大的铜生产商之一,运营的铜矿包括美国的大型铜矿区Morenci和秘鲁的Cerro Verde矿区,以及印度尼西亚的Grasberg矿区,这是世界上最大的铜矿和金矿床之一, 2024年,印尼Grasberg铜矿产量的增加抵消了北美铜矿产量的下滑,全年产量微增0.4%至191.1万吨。2024年印尼决定对铜精矿实施出口禁令,以推动该国铜冶炼厂建设,并在当地加工原材料。印尼自由港铜冶炼厂虽然在2024年10月正式投产,但受火灾影响,该冶炼厂预计到2025年中才能恢复运营。根据自由港财报预测,2025年Grasberg铜矿销量预计减少13万吨左右,美洲铜矿产量将有所增加,全年自由港公司铜销量预计减少9.7万吨。

(2)中国铜势力的崛起

近些年,随着中国海外铜项目的投产,中国铜势力不断崛起。紫金矿业铜资产包括位于刚果(金)的Kamoa-Kakula和Kolwezi项目,位于塞尔维亚的Timok和Bor项目,和位于中国的驱龙、多宝山、紫金山、阿舍勒等项目。按照公司公告,2024年紫金矿业矿产铜107万吨,相比2023年增加6万吨。2025年Kamoa-Kakula铜产量有望进一步增加至52-58万吨,加之其他铜矿项目贡献一定的增长,根据公司预测,2025年紫金矿业矿产铜产量将达到115万吨,较2024年增加8万吨。洛阳钼业铜资产主要位于非洲刚果(金)的Tenke Fungurume(TFM)和Kisanfu(KFM)项目。产量增加主要得益于TFM混合矿项目3条生产线在2024年上半年成功实现达产,形成45万吨的年产铜能力,以及KFM项目产量提升,2024年铜产量达65.0万吨,同比大增55%。根据公司预测,2025年铜产量约为63万吨,维持在现有水平。五矿资源铜资产包括位于秘鲁的Las Bambas铜矿、刚果(金)的Kinsevere铜矿和位于博茨瓦纳的Khoemacau铜矿。益于Las Bambas铜矿Chalcobamba矿坑的稳定开采、矿石品位提升,以及纳入Khoemacau矿的产量,2024全年铜产量40.0万吨,同比增长14.3%。根据公司预测,2025年铜产量约为49.5万吨,较2024年增加约9.5万吨,其中Las Bambas铜矿增产约5.5万吨,Kinsevere铜矿增产约2.1万吨,Khoemacau铜矿增产约1.7万吨。从2025年的产量预期看,增量可能仍主要来自中国企业运营的铜矿资产,其中紫金矿业和五矿资源增长预期较强。

(3)巨头的没落与新贵的崛起

第一量子矿业公司铜资产主要位于赞比亚、欧洲和巴拿马,主要铜矿包括Cobre Panama、Sentinel、Kansanshi、Cayeli和Guelb Moghrein等。其位于巴拿马的Cobre Panama从2023年底开始停产,约造成2024年减产33.1万吨)。虽然Kansanshi项目产量增加,但仍使公司2024年铜产量减少27.1万吨,至43.1万吨,降低38.6%。根据公司预测,2025年铜产量约为41万吨(不考虑Cobre Panama项目),减少约2.1万吨。同属于加拿大矿业公司,2024年全年,泰克资源的铜产量达到44.6万吨,较2023年增长了50%,预计2025年的铜总产量将在49万吨至56.5万吨之间。2024年,泰克资源将其煤炭业务出售给了嘉能可、日本制铁及韩国浦项制铁,获得了近90亿美元的收益。聚焦金属业务的泰克资源计划在未来四年内投资32亿至39亿美元,用于开发四个关键的铜项目,包括智利的Quebrada Blanca(QB)项目扩建、秘鲁的Zafranal项目、墨西哥的San Nicolás项目以及加拿大Highland Valley Copper矿的寿命延长项目。这些项目将助力公司未来将铜年产量提升至约80万吨。

S&P Global在报告中指出,到2035年铜需求将翻一番。麦肯锡表示,2031年全球铜需求和供应之间每年将有超过600万吨的缺口。随着电动汽车、绿色能源以及相关基础设施建设持续扩张,需求不断增长,在宏观经济新旧动能切换的长期趋势,铜供需缺口走阔的可能性越来越高。

来源:矿业汇