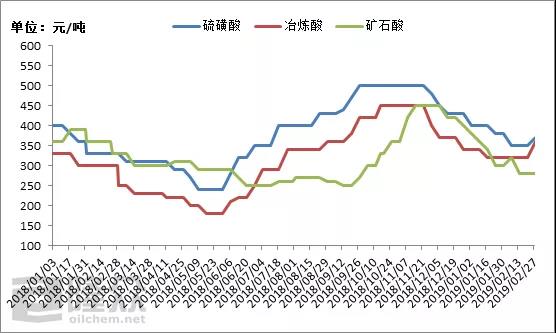

图1 2018-2019年三种制酸(按原料分)价格对比走势图

近期国内硫酸市场弱稳为主,各地成交冷清。二月恰逢农历新年,部分下游工厂停工,市场整体需求清淡,加之运输方面的局限性,酸厂多无调价意向,实际成交一单一议。山东地区上半月市场冷清无明显波动,节日期间酸厂多有一部分库存积压,加之春节过后需求恢复缓慢,酸厂均有一定的走货压力。不过三四月份省内多家主力酸厂计划检修,提振山东市场。目前个别酸小幅下调酸价,多数酸厂有意挺价,等待市场上行通道开启。本月河北地区局部调涨,春节前当地市场基本持稳,走货情况不温不火。节后唐山、秦皇岛主力酸厂纷纷上调酸价。秦皇岛主力酸厂计划在三月初停车检修,唐山主力酸厂也将于供暖结束后陆续减产,供应面收窄拉动当地酸价上行。不过目前成交情况一般,当地酸厂多观望为主。安徽地区不温不火,由于需求方面的支撑不足,春节前后当地主力酸厂出货多有让利。进入月下旬,铜陵地区主力酸厂上调酸价,幅度在30元/吨。当地主力酸厂近期有检修计划,为当地市场带来利好。不过化肥市场难有起色,目前只有个别企业跟涨,多数酸厂持观望态度。浙江地区弱势运行,春节前后部分酸企降低库存维持价格。临近月末,主力冶炼酸厂价格上调20元/吨,调价多因节前价格较低,走货相对稳定,自身库存方面暂时处于相对低位。当时市场整体仍呈疲软走势,并未有明显改善。本月内蒙古地区酸价下移。月初下游主力化肥企业因化肥市场疲软,库存压力大,有意压力采购价降低成本。但酸企并降价意向,因此买卖双方僵持不下,市场成交寥寥。月下旬开始,酸厂在库存压力下开始继续向主力下游工厂供货,但成交价格远低于前期价格。

表1:全国各地区硫酸装置开工率

单位:%

隆众资讯对111家主要硫酸厂家统计,本月整体开工率为76.22%左右,与上月持平。

国内硫酸企业开工整体波动不大。北方地区开工普遍偏高,北方部分酸企提高开工,保证供暖。华中河南地区主力酸厂装置改造完成,恢复生产。其他地区开工基本无波动。节后山东、浙江等部分酸厂有检修计划,预计开工将会小幅下滑。

下游需求情况概况:

磷肥市场:

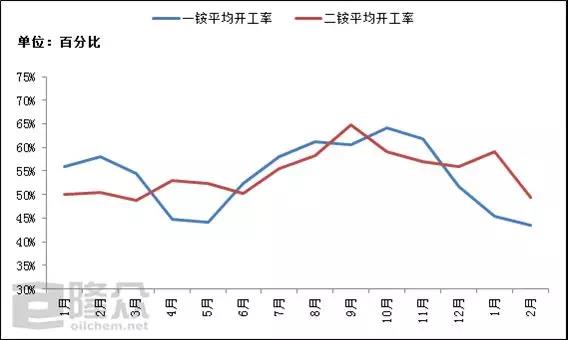

图2 磷铵工厂平均月开工率走势图

下游磷肥一铵企业开工继续下滑,整体来看,较上月环比下降约1.9%至43.5%;主因下游复合肥市场启动缓慢,产成品库存量大且开工低位下,对原料采购不动,一铵部分企业春节期间进入停车过程中,如湖北地区科海、辰澳、施尔佳一直处停车中;泽东减一条线,鄂中减量生产,丰利、国抒特、中孚、大生停车;河南丰源装置停车,丰田粉未产;国内二铵市场清淡运行,厂商博弈现象浓烈,企业开工率维持在49.36%附近,较上月下调约9.75%。湖北六国、湖北东圣装置检修,云天化二铵日产走低,现日产7000-8000吨左右。湖北宜化也将于3月初进行检修(3套装置轮休),检修时间为1个月。

下游复合肥春节假期期间停车较多,且原料多能用至3月份,而一铵企业库存量也较大,因此一铵市场短期内难有好转迹象,或将维持弱势整理运行;短期内二铵市场价格高位情况下操作空间有限,市场到货量同期相比下滑严重,加上化肥市场低迷心态浓郁,目前国内到货有限情况下需求存在一定缺口,因此短期内二铵博弈推进,市场理性观望为主。

钛白粉篇:

图3 国内钛白粉整体开工率走势图

钛白粉装置方面:云南新立2018年1月份装置检修,重启推迟,具体恢复时间不定;广西梧州佳源实业环保整改停产,尚未恢复;云南泽昌、大互通钛业2019年1月14日减产;山东东佳2019年1月18日减产一半,2月20日恢复。

攀枝花钛矿后市强势整理。春节假期结束至今,虽有钛白粉企业发函调涨,但实际成单寡淡,价格也未有明显上涨,下游需求恢复时间预计在3月份,故龙蟒佰利联较看好3月份行情,仍有上调意愿。龙头企业看好3月份市场,若继续发函拉涨,行情或有好转。

总结:

目前来看,国内市场需求面整体欠佳,虽有部分酸厂酸价上调,但多因局部的供应紧张或者大厂有意拉涨。需求面无实质性改善,市场交投依旧欠佳,虽暖春来临,硫酸市场利好不足,预计短期市场维持弱势,局部地区因检修酸价上行。

文章来源:隆众资讯