2019年沿江、华东地区将投建大批烷基化装置,其中多数为中石化炼厂自建,这将使得本身供不应求的醚后碳四资源更加紧缺,后期沿江、华东两地的醚后碳四的供需会发生何种变化?市场会如何走向?

1、烷基化成为主要的烯烃碳四深加工装置

我国烯烃碳四深加工的发展史并不算久,2006年国内投产第一套芳构化装置,标志着我国碳四深加的开始。随后烷基化、醋酸仲丁酯、异构化、丁酮等各类深加工大量投产,国内碳四深加工产业蓬勃发展,其中最为瞩目的为烷基化装置,截至2018年底烷基化装置对烯烃碳四的需求占比达到60%。

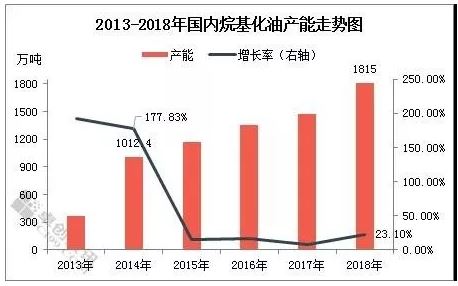

由图1可以看出,国内烷基化装置产能2014年增长量最大,随后因为产能基数较大,增长率下滑,但仍能看出明显的上行走势。大量烷基化装置的投产,主要是为了应对国家汽油品质不断升级,烷基化油作为高辛烷值、低杂质的汽油组分,深受炼厂及调油企业的青睐。

2、沿江、华东地区烷基化装置多为深加工企业投建

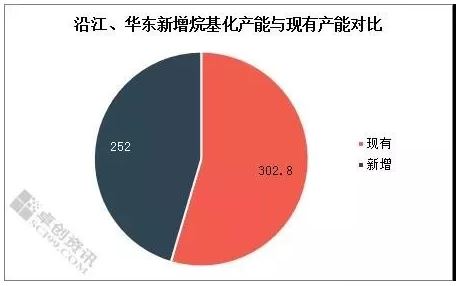

从沿江、华东地区来看,烯烃碳四深加工装置中,烷基化装置同样占据主导地位,烯烃碳四需求量占比达到68%。但在这些需求中,有一个比较突出的特征——深加工企业占据较大的百分比。区内共有302.8万吨/年产能的烷基化装置,其中炼厂自由装置仅有12.8万吨/年产能,剩余均为深加工企业投建。

这种产能分布复杂化了原料及产品的流通,炼厂产出的醚后碳四需销售给深加工企业,深加工企业生产烷基化油后再反售给炼厂,无形中增加了运输、仓储、耗损等费用,不符合当前“炼化一体化”的价值观。

3、中石化投建烷基化 醚后碳四转为自用

2019年沿江、华东地区共计划投产252万吨/年产能的烷基化装置,区内产能将增长45.5%。并且这些装置全部为炼厂投建,其中浙江石化36万吨/年、盛虹石化24万吨/年,剩余192万吨/年产能的烷基化装置为中石化自建。待这些装置全部投产后,区内醚后碳四市场将迎来一次“大洗牌”。

以3月份计划投产的荆门石化烷基化装置为例,该套烷基化装置产能为24万吨/年,年理论加工醚后碳四30万吨,考虑到其烷基化油为自用,将配合常减压装置开工,实际年加工醚后碳四量将在21-24万吨。而荆门石化醚后碳四年产量为20万吨左右,仅能满足其自身烷基化装置需求,甚至还需要少量外采醚后碳四或高烯烃碳四。区内其他主营炼厂,如武汉石化、九江石化、上海石化、扬子石化等,情况均是如此,仅金陵石化(未自建烷基化)、镇海炼化(原油加工量较大,有剩余醚后)可稳定外放一部分醚后碳四。

预计自2019年起,沿江、华东两地醚后碳四外放量将逐渐减少甚至消失,烯烃碳四深加工企业需要寻求新的原料来源。而由于炼厂烷基化油将实现自己自足,大量的烷基化企业面临着停产或者转型的选择。