一、2020年市场回顾

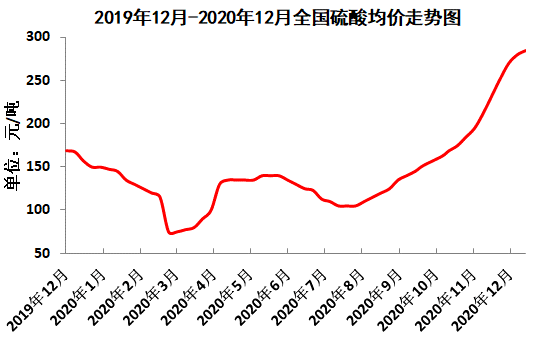

2020年我国硫酸市场先抑后扬,上半年供需波动较大,价格起伏频繁,下半年需求稳步提升,价格持续上涨。根据价格走势,大体可划分为五个阶段:第一阶段:年初至2月中旬的阴跌段。该阶段的主导因素是产能过剩,全国硫酸均价从年初的150元/吨降至2月中旬的115元/吨,整体走势延续了2019年的阴跌状态。第二阶段:2月中旬至2月底的急跌段。该阶段的主导因素是疫情,湖北地区的磷肥企业大范围停产造成硫酸需求骤降,再加上交通管制导致硫酸出路不通,促使硫酸价格急跌。大量硫酸企业被迫停车。第三阶段:3月至4月初的急涨段。该阶段属于疫情恢复期,下游磷肥和钛白粉等企业率先复产,但大量的硫酸企业还处在停车状态,使得硫酸市场短暂出现了供应紧张的局面,价格迅速恢复至疫情前的水平。第四阶段:4月至7月中旬的调整段。该阶段整体经济形势尚不明朗,供需双方都在试探性的调整各自的运行节奏。价格最高上探至140元/吨,最低调整至110元/吨。第五阶段,7月中旬至年底的稳涨段。该阶段下游磷肥和钛白粉市场持续向好,上游硫磺价格不断攀升,共同推动硫酸价格持续上涨。至12月中旬,全国硫酸均价已经涨至285元/吨,是近13个月的高点。

二、出口市场回顾

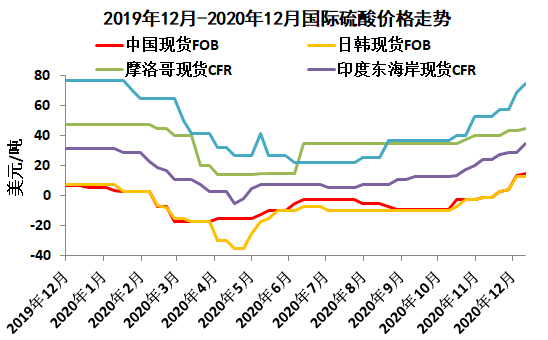

2020年我国硫酸出口市场量价齐跌。据海关统计,前10月我国累计出口硫酸154.8万吨,同比下降10.4%;平均出口价格8.9美元/吨,同比下降82.3%。今年的国际硫酸价格长期处在低位。我国硫酸出口fob价年初时在1-6美元/吨,之后不断下降,至4月下旬最低跌至负20美元/吨,然后快速回升,至5月下旬升至0元/吨的水平后,一直保持到10月初。从10月份开始,国际硫酸价格逐步走高,截止12月中旬,我国硫酸出口fob价在12-17美元/吨。

三、产能、产量、开工率

据协会统计,2019年我国硫酸产能总计1.24亿吨,2020-2023年内投产的新建产能总计1340万吨,其中冶炼酸1160万吨。未来数年,我国硫酸新建产能数量仍然较大,产能过剩的大环境难以化解。但自2020年起,每年新建产能都在300万吨左右,较2017-2019年明显下降,新建产能对硫酸市场的冲击较2017-2019年也会降低。

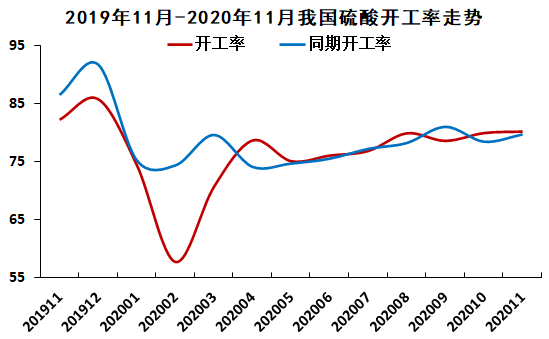

据协会统计,2020年前11月,我国硫酸总产量8561.4万吨,同比下降3%。前11月我国硫酸企业平均开工率75.6%,同比下降2.3个百分点。因为疫情的关系,二三月份硫酸企业开工率大幅下降,2月份的开工率仅为57.7%,同比下降16.6个百分点;从4月份开始,开工率恢复至同期水平,并稳步提升。除去二三月份,2020年前11月的开工率为78.2%,同比持平。

四、下游需求

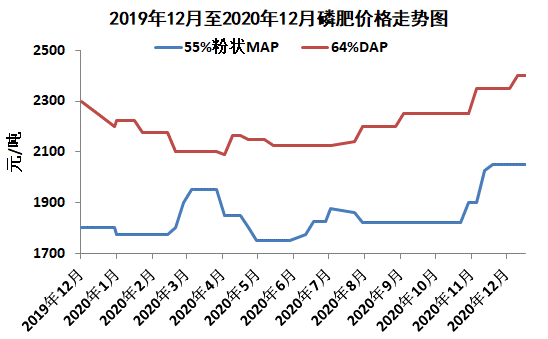

据中国磷复肥工业协会统计,2020年前10月我国磷肥总产量1347万吨P2O5,同比下降3.1%;其中高浓度磷肥产量1277.2万吨P2O5,同比下降2.3%。除去疫情较严重的一季度,2020年4-10月,全国磷肥总产量993.7万吨P2O5,同比上升1%。磷肥价格在疫情过后稳步攀升,12月中旬,二铵平均出厂价2400元/吨,一铵平均出厂价2050元/吨,均处在近13月的高点。市场整体氛围较积极,出口市场持续向好,国内需求稳定,预计后市磷肥价格将保持坚挺走势。

据统计,2020年前11月,我国钛白粉总产量约316.62万吨,同比增长10.75%。钛白粉价格先跌后涨,12月中旬,钛白粉价格在16600元/吨左右,处于近13月高点。国内外需求稳定,原材料钛矿价格坚挺,预计钛白粉价格还将保持向上走势。

五、后市预测

下游磷肥、钛白粉等主要产品市场表现积极,需求稳定;上游硫磺价格不断攀升,成本得到支撑;预计硫酸价格短期内还将保持向上走势。