摘要

u碳酸锂供给:供给端中长期过剩比较明确。根据海外矿山和盐湖的投产计划看,明后年是全球矿山和盐湖放量的大年。预计明年全球碳酸锂供应141.6万吨,较今年增长36.3%。在供给过剩的背景下,后续可能逐步出现价格重心下移,倒逼高成本产能退出的情况。我们可以重点关注矿端投产的落地情况和锂盐厂的应对策略。

u碳酸锂需求:明年需求存在一定压力。新能源汽车行业销售压力较大,增速有下滑的风险。消费电子行业有所转暖,工业需求持稳,储能增速放缓。新能源汽车行业发展渗透率已超过30%进入成熟期,在今年的高基数下,明年想维持同等增速有相当的难度。节奏上,下半年的需求好于上半年,同时还需观察国家层面和各地方新能源车政策的变化。

u碳酸锂的价格中枢将逐步下移,价格的波动也会明显小于今年。成本会对碳酸锂的价格形成一定支撑,而需求旺季的备货也有望阶段性拉动碳酸锂的价格。预计全年,碳酸锂价格的重心将下移至12万元/吨,波动区间8-17万元/吨。明年碳酸锂的基本面仍偏弱,年内的反弹要看供给减产的幅度和需求旺季的拉动。

一、行情回顾

2023年是个过渡年,碳酸锂从“一料难求”转变为供应过剩,定价权从卖方转移到买方手中。1-4月底,在国补退坡、燃油车降价及宁德时代锂矿返利计划等多重利空因素的打压下,碳酸锂价格快速下行,从年初的50.9万元/吨下降至4月底的17.9万元/吨,期间跌幅达64.7%。价格已低于部分企业的成本线,锂盐企业开始停产减产。4月-7月中,价格从锂盐生产企业成本线附近企稳反弹,叠加下游企业补库需求,现货价格回升至30万元/吨上方。随着下游补库完成,市场采购逐渐回归理性,求仍未放量,价格开始稳中略降。7月中至12月:7月21日碳酸锂期货正式上市,经过上市前几日价格的大幅波动后,碳酸锂期货的价格一路下行。供应端,云母厂复产,澳洲和非洲矿石进口量增加,国内盐湖旺季产量提升,供应增量明显。而电池厂去库不畅,下游厂商集中备货证伪。供强需弱的背景下,碳酸锂现货价格一路下行。国庆节前,外购矿锂盐厂频繁放出减停产计划,对锂价形成阶段性支撑,碳酸锂期货价格短暂反弹。后因海外锂精矿4季度定价模式调整(除头部矿山外,部分澳洲及巴西、尼日利亚的矿山定价机制有所调整,从原来的Q-1模式改为M+1模式),矿价对锂价的支撑被削弱,叠加锂盐厂复产及非洲矿陆续到港的因素,期货价格继续下行。冶炼厂联合挺价并没有坚实的基础,澳矿定价模式转变后,冶炼厂的亏损变得可控。下游电池厂产成品库存依然较高,不急于补库,需求悲观决定价格持续承压,而盐湖大厂的抛货行为加剧了市场的悲观情绪。经过过去几个月的运行,期货成交量与持仓量大幅抬升,期现走势也趋于一致。

图1 碳酸锂行情回顾:供强需弱,震荡探底

二、供应端

2.1 2023年上游锂资源供应增量明显

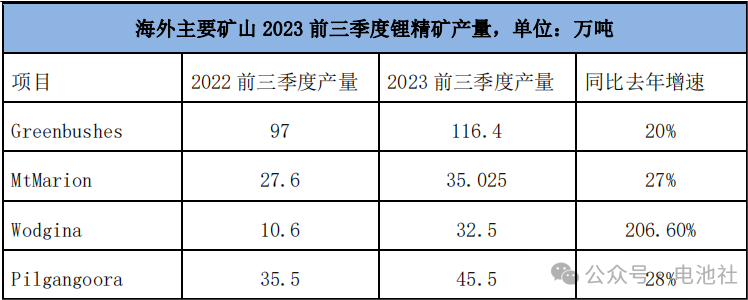

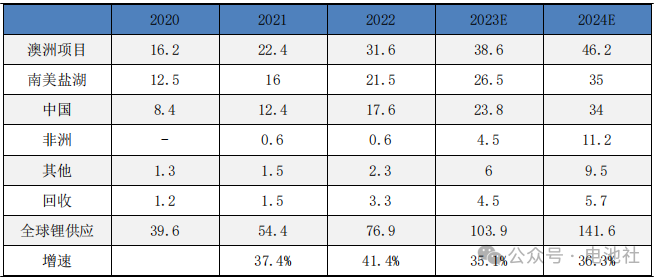

2023年海外锂资源供给持续放量,澳洲锂矿和南美盐湖仍然是供给总量和增量主力军。澳洲锂矿及南美盐湖多个新增项目顺利投产,非洲津巴布韦和巴西贡献新增量。预计2023年全球锂资源供给量103.9万吨LCE,较去年新增27万吨LCE。其中澳洲、南美及中国供给靠前,分别供给38.6、26.5和23.8万吨LCE。头部矿山Greenbushes和盐湖Atacama稳居前二,两家年度合计贡献约36.7万吨LCE,占全球供给的35.5%。澳洲的主要增量来自Wodgina矿山,南美的主要增量来自盐湖Atacama-SQM。

图2 2023年前三季度海外主要矿山产量

2.2 2024年锂资源供给展望

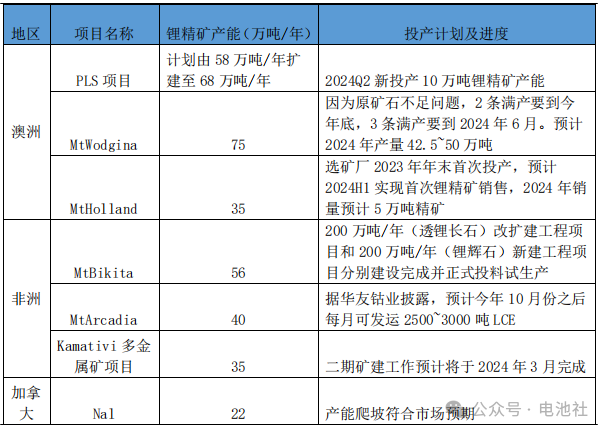

澳洲:2023年第三季度澳洲有6个在产项目,锂精矿实际产量为89.2万吨,同环比+27.9%/+4.6%,环比增速放缓。目前澳洲已经投产/计划投产的项目一共有13个,其中开发的最为成熟的项目是Greenbush和Pilgangoora。澳洲锂精矿2024年较2023年的主要增量将来自于P680、MtMarion、MtWodgina的扩建,MtFinniss的爬坡以及MtKathleen和MtHolland的投产,其中MtKathleen和MtHolland为两大新投产矿山,合计新增85万吨锂精矿产能,两个矿山预期首次投产均为2024年年中。预计2024年澳大利亚的锂资源供应将达到46.2万吨LCE,同比增长22%。

南美:2023、2024是南美盐湖投产的大年。尽管部分项目延期,2023H2开始南美盐湖新增产能逐渐落地,SQM的Atacama扩产项目产能释放,雅宝LaNegra三四期项目产能爬坡,C-O盐湖一期、Olaroze二期分别于2023年6月、7月实现首次生产。2024年主要新增产能来自智利SQM的3万吨和阿根廷的9.3万吨LCE。阿根廷项目的主导方多为资金雄厚的大型公司,但都为盐湖提锂新贵,生产经验上有所欠缺,叠加阿根廷政府审批进度相对较慢,因此上述项目能否如期兑现仍需追踪观察。预计2024年海外盐湖增量约8.5万吨LCE。

非洲:非洲锂矿运输周期约2-3个月,主要在产或扩产项目基本于2023年上半年投产,并于Q3开始发运回国,预计将在Q4形成有效供给。上市公司重点项目跟踪;中矿资源Bikita2个200万吨产能已达产,锂精矿已经发运回国,对应的3.5万吨高纯锂盐业于2023年11月16日建设完毕并成功点火投料试生产运营;华友钴业Arcadia技改完成可顺利生产;赣锋锂业Goulamina项目计划2023年第三季度项目进度增加15%至45%;雅化集团津巴布韦矿一期破碎段已进行单机空载调试和带料试车;盛新锂能萨比星项目产能爬坡顺利,已经积累部分精矿并发运回国。非洲锂矿因中资企业的入主进展较快,明年的主要增量将来自于津巴布韦MtBikita(中矿资源)、MtArcadia(华友钴业)、萨比星锂钽项目的爬坡以及Kamativi多金属矿项目的扩建。海外其他地区:增量主要来自巴西和加拿大,MtGrotadoCirilo、NAL的爬坡,MtJamesBay的投产。

图3 2024年海外锂精矿主要新增产能

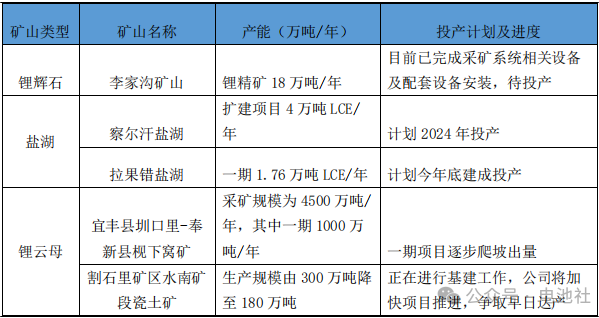

中国:国内锂资源项目进展缓慢,江西面临环保压力,青海和西藏则面临自然环境恶劣、基建落后等多重压力。李家沟矿山原预计于2022年底投产,设计原矿产能约18万吨锂精矿,现推迟到2023年底。新疆有色和田大红柳滩3万吨/年碳酸锂冶炼项目2024年6月建成投产,300万吨/年采选2024年底建成投产。

明年国内锂矿的主要增量来自奉新县枧下窝矿区(宁德时代)、李家沟矿山、江西割石里矿区水南矿段瓷土矿的投产与爬坡。枧下窝矿采矿规模为4500万吨/年,3300万吨/年选矿项目将分三期建设,其中一期1000万吨/年选矿产能于11月逐步爬坡出量。

盐湖新增产能主要来自察尔汗盐湖、西台吉乃尔盐湖、扎布耶盐湖、结则茶卡盐湖的扩建,其中察尔汗盐湖拟扩建4万吨LCE,新增产能最大。

图4 2024年国内锂精矿主要新增产能

2.3进口锂精矿数量维持高增

2023年1-9月中国锂矿石进口数量为316.2万吨,同比增加64.0%。其中从澳大利亚进口263.0万吨,同比增加45.7%,从巴西进口11.3万吨,同比增加53.9%。另外,从尼日利亚进口17.2万吨,同比增加400.2%,从津巴布韦进口16.9万吨,同比增加8128.5%。我国锂矿对外依存度在50%以上,澳大利亚依然是中国最大的锂矿进口来源国,非洲供应量增加明显。

图5 锂精矿港口装载量(澳洲-中国)

2.4进口矿价格年内跌幅较大

今年锂精矿价格下跌幅度较大,截至2023年11月底,年内锂辉石精矿价格累计下跌71%。前期矿价下跌幅度较碳酸锂小且比较滞后,定价方式转变后进口锂精矿价格加速下行。Q4澳矿季度价格谈判告一段落,根据最新的市场数据显示,除了一些头部矿山外,部分矿山改变了之前的定价模式,采用了M+1的定价方式,这在一定程度上削弱了锂矿的话语权,矿价对碳酸锂价格的支撑减弱。

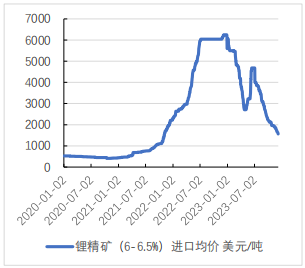

图6 锂精矿进口均价(6-6.5%)

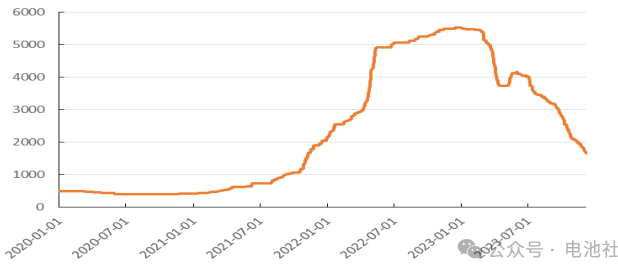

图7 锂云母进口均价(3-3.5%)

图8 锂辉石精矿(Li6%)CIF中间价

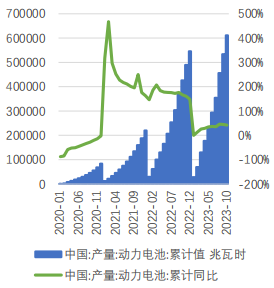

2.5国内碳酸锂产量快速增长

据隆众石化网数据,今年1-10月我国碳酸锂累计产量35.8万吨,同比增长39.4%。全年产出前低后高,H2伴随着新增锂盐项目的投产,月度碳酸锂产量超过4万吨,供应端快速增长。因碳酸锂价格下行,锂盐厂的开工率始终不高。

据SMM数据,11月国内碳酸锂预估产量为4.4万吨,环比上涨9%。该月部分江西和四川地区冶炼厂检修完毕相继复产。预计今年我国碳酸锂产量44.2万吨,同比去年增38.6%。

图9 碳酸锂累计产量

图10 碳酸锂月度产量

图11 碳酸锂开工率

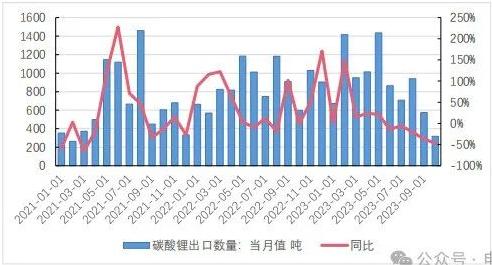

2.6碳酸锂进出口表现平稳

今年1-10月我国累计进口碳酸锂12.14万吨,较去年同期增长7.6%。进口来源国主要是智利和阿根廷。智利占据我国碳酸锂进口的主导地位,但随着阿根廷盐湖产能的不断释放,未来占比将有所提升。

今年1-10月我国累计出口碳酸锂0.89万吨,较去年同期增长4.5%。出口目的地主要是韩国和日本。近年来,境外碳酸锂产量稳步提升。一方面,海外汽车OEM厂商纷纷在海外锂资源产区建设锂盐冶炼厂就地生产碳酸锂;另一方面,南美盐湖企业提锂产能持续扩张,希望通过资源加工获取更高的产业溢价。此外,国际电动汽车市场多为高镍车型,该技术路线主要原材料需求为氢氧化锂。因此,海外对我国碳酸锂的需求量比较有限。

图12 碳酸锂进口当月值

图13 碳酸锂出口当月值

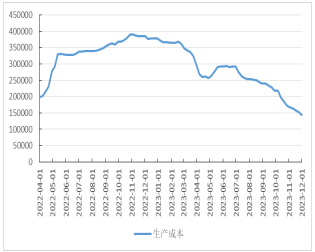

2.7冶炼成本下行,盈利情况远不及去年

成本端,今年的冶炼成本跟随上游锂精矿的价格一路下行。今年年初以来,碳酸锂价格快速下行,对应外购锂矿型厂商盈利情况急剧下降,今年冶炼商的利润远不及去年。虽然同期锂精矿价格也在回调,但回调幅度相对较小且时间上滞后。二季度初,理论测算外购锂辉石矿企最深亏损达到8万元/吨左右。转变锂矿定价模式后,矿价与锂盐价格的联动性明显加强,锂盐厂的盈利情况得到明显好转。当下外购锂精矿加工冶炼厂仍处在亏损状态,部分中小企业由于亏损选择检修或减产。外购锂辉石精矿的厂商亏损幅度在2万元左右,外购云母的厂商处在微利状态。

图14 外购锂辉石企业生产成本

图15 外购锂辉石企业毛利

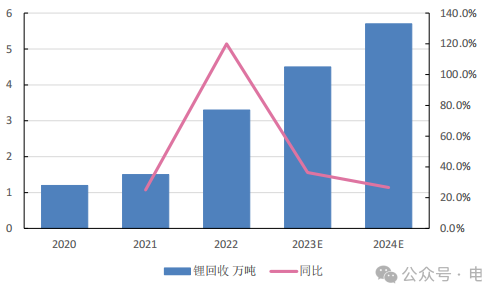

2.8锂回收经济性受到一定挑战

经济性、环保和安全的必要性推动锂电回收行业发展。目前锂电回收仍处在行业发展早期,规范化程度较低。由于2022年锂价维持高位,行业参与者井喷式增长。动力电池的寿命在7-8年左右,预计2025年开始迎来退役电池的高峰。

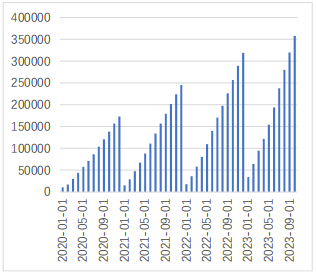

根据SMM调研统计,国内2022全年废旧锂电回收共300258吨,按照产品端分类,回收得到硫酸镍32380金吨,硫酸钴25418金吨,氧化钴977金吨,工业级碳酸锂18708吨,电池级碳酸锂21560吨,粗制碳酸锂18323吨。据SMM统计,2023年1-8月废旧锂电池回收总量约为353,368吨,已超去年全年。

2023年受碳酸锂价格波动影响,回收提锂企业市场遇到价格倒挂风险,这造成锂价下跌时回收产量下滑。考虑到原材料价格剧烈波动的风险,目前回收企业收货都很谨慎,观望态势明显。市场上回收退役电池活跃度显著降低,很多企业已经出现减产、停产。但由于回收产能扩张较快,实际回收得到的碳酸锂产量仍在增加。预计2023年和2024年锂电回收得到的碳酸锂产量分别为4.5万吨和5.7万吨,分别同比增长36%和26%。

图16 锂回收预测

2.9供应端小结

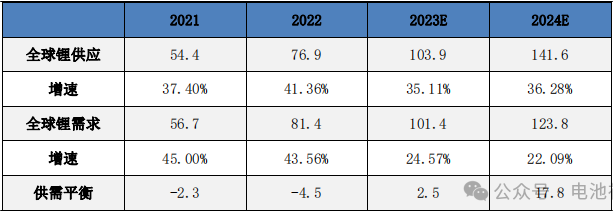

综上,预计2023年全球锂供应103.9万吨LCE,较去年同期增长35.1%。展望2024年,澳洲、南美、非洲及国内的新增项目陆续投产爬坡,将贡献较多增量。

预计2024年全球锂供应将增加37.7万吨至141.6万吨LCE,同比增长36.3%。若碳酸锂价格持续偏弱,矿端供给可能出现扰动。海外地缘政治因素及国内云母矿的环保压力可能对供应造成扰动。

图17 2024全球锂供应小结

图18 近几年全球锂供应量走势

三、需求端分析

3.1新能源汽车产销高增,明年有增速环比下滑

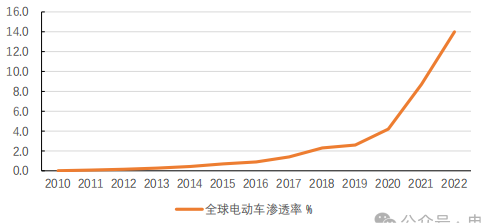

2023前三季度海外新能源车销量持续增长。据Marklines数据,2023前三季度全球新能源车累计销量970.33万辆,同比+38.7%。全球市场23年前三季度累计渗透率为15.1%,相较于22年前三季度的12.0%,同比+3.1%。海外(除中国市场外)电动车前三季度累计销量达373.56万辆,同比+41.6%。海外主要市场中,美国23年前三季度累计销量109.95万辆,同比+55.6%,渗透率9.1%,同比+2.4%。《减少通胀法案》对美国新能源车销量拉动效果显著。全球宏观扰动有所缓和,欧洲新能源车市场恢复增长。欧洲主要国家市场23年前三季度累计销量为213.16万辆,同比+30.7%,渗透率18.4%,同比+1.8%。

据SNEResearch,2023年1-9月全球电动车电池装机量达到485.9GWh,同比+44.4%。宁德时代(36.8%)比亚迪(15.8%)和LG新能源(14.3%)位居装机前三。宁德时代装机量达178.9GWh,同比增长52.1%。展望明年,全球经济仍面临着挑战,美国有衰退预期,而国内因高基数有增速环比下滑的风险,预计全球新能源汽车销量增速较今年有所降低。

图19 全球电动车销量

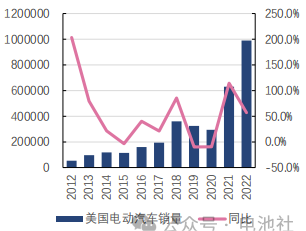

图20 美国电动车销量

图21 全球电动车渗透率

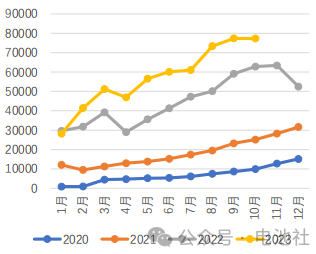

今年我国新能源汽车产销均保持高速增长。2023年1-10月,我国新能源汽车产销量分别达735.2万辆和728万辆,同比分别增长33.9%和37.8%,市场占有率达30.4%;新能源汽车出口99.5万辆,同比增长99.1%。前10月新能源汽车销量排名前十位的企业集团销量合计为632.1万辆,同比增长49.6%,占新能源汽车销售总量的86.8%,集中度快速提升。我国新能源汽车产业规模优势、品质优势逐步显现,出口车型性价比普遍优于当地同级车型。

1-10月,我国动力电池累计产量294.9GWh,累计同比增长。1-10月,我国动力电池累计装车量294.9GWh,累计同比增长31.5%。其中三元电池累计装车量93.9GWh,占总装车量31.8%,累计同比增长6.7%;磷酸铁锂电池累计装车量200.7GWh,占总装车量68.1%,累计同比增长47.6%。排名前3家动力电池企业动力电池装车量为237.0GWh,占总装车量比分别为80.4%。据Mysteel,截至10月电池厂累计库存为173.4GWh,仍处在较高水平。随着中国市场新能源车渗透率超过30%,后续中国市场的需求增速或有所放缓。预计明年国内新能源汽车销量前低后高,增速不及今年。

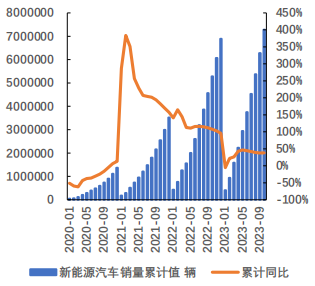

图22 国内新能源汽车累计销量

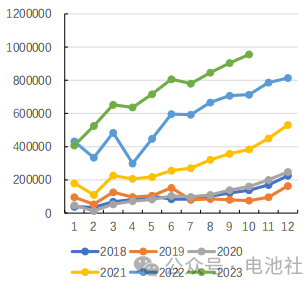

图23 国内新能源汽车月度销量

图24 国内动力电池累计产量

图25 国内动力电池月度产量

3.2消费电子行业曙光初现

2023年第3季度全球PC出货量为6820万台,较去年同期下降了7.6%。尽管这一降幅小于预期,但市场仍然处于低迷状态,全球经济和需求的不确定性仍然在影响着个人电脑市场。与前两个季度相比,出货量有所增加,这表明市场已经逐渐走出低谷。2023Q1-Q3全球PC出货量186.7万台,同比下降17.4%。IDC预计,2024年PC出货量将同比增长3.7%至2.614亿台,2027年,PC出货量将达到约2.9亿台,2023年至2027年的复合增长率为3.1%。

图26 全球PC销量

图27 全球平板电脑销量

2023年第3季度全球智能手机出货量为3.03亿部,同比增长0.3%。季度降幅由上一季度的-8%降至本季度的-0.3%,表明已经触底。2023Q1-Q3全球智能手机出货量8.37亿部,同比下降7.2%。IDC预计2023年第4季度全球智能手机出货量将同比增长7.3%,2023年全年预估出货量为11.6亿台,同比下降3.5%,比此前预期的下降4.7%有所收窄全球智能手机市场明年会继续复苏,预估明年手机出货量同比增长3.8%,未来几年会继续保持个位数增长,五年复合增长率约为1.4%。

图28 全球智能手机销量

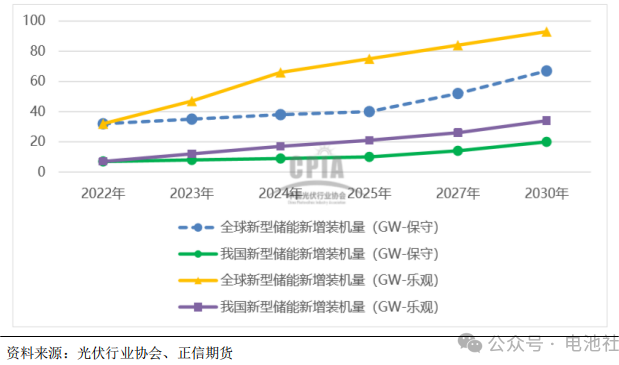

长期来看,随着物联网、云计算、大数据、人工智能等信息技术快速演进,消费电子产品正从单一功能设备向通用设备、从单一场景到复杂场景、从简单行为到复杂行为发展转变。随着宏观环境好转,终端需求逐渐企稳复苏,消费电子有望迎来转机。中长期来看,数码消费类预计仍将保持合理增长。无线耳机、智能手表、可穿戴眼镜等消费电子产品将一起促进数码电池对锂的需求。3.3储能增速有所放缓2023年全球储能市场增速放缓,户储下降较多。据InfoLink,2023年前三季度全球储能电芯出货规模143.8GWh。CR5达到72.8%,相比H1上升了3.5%,随着产能过剩及价格战开打,产业更趋于集中。InfoLink预估今年总体电芯出货规模为203GWh,同比增长约66%。其中大储175GWh、户储(含通信)28GWh。全年户储(含通信)出货规模自35GWh大幅下修至28GWh。而今年装机量预估为100GWh,大量库存电芯无法及时消化,加上厂家大幅扩产的背景下,电芯出货增速或将显著放缓。InfoLink预计明后年电芯出货量为250/295GWh,相比2022-2023年出货增速将大幅下滑。据GGII调研统计,2023年前三季度中国储能锂电池出货量127GWh,同比增长44%。2023Q3中国储能锂电池出货量40GW,环比下降30%。下调全年出货量预期至180Gwh,与年初预期目标230GWh相比,下调约1/4。从具体领域看,工商业储能增长较快,电力储能/户用储能增速放缓,通信储能/便携式储能需求疲软。

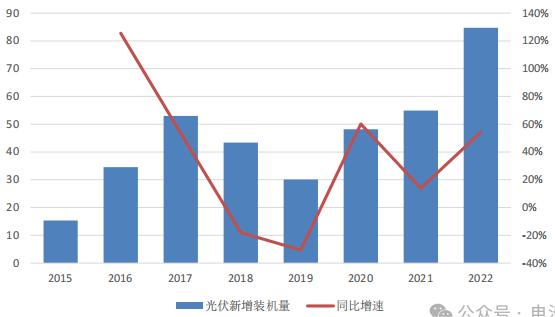

图29 光伏装机快速增长

图30 新型储能装机量预测

3.4需求端小结

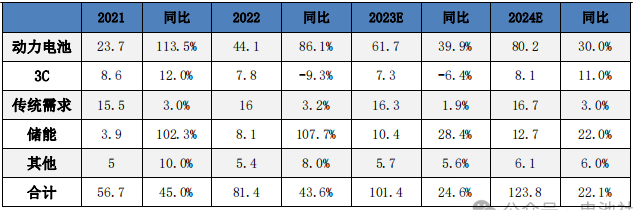

预计今年碳酸锂消费较去年大约24.6%的增速,增量主要由新能源汽车和储能行业贡献。3C行业仍在调整,传统需求维持小个位数增长。展望明年,在今年的高基数下,新能源汽车行业的销售压力增大,储能行业增速环比下滑,3C对碳酸锂的消费将有所回暖。预计全年对碳酸锂的需求增速较今年有所下滑,碳酸锂需求量123.8万吨,较今年增长22.1%。

图31 全球碳酸锂消费预测

四、库存及成本分析

4.1库存高于去年同期

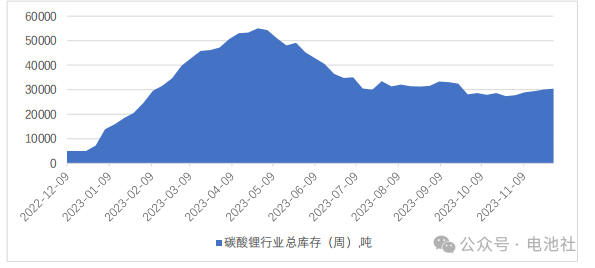

今年行业库存高于去年同期,年初至3月碳酸锂在持续累库。3月库存达年内高点,库存超7.5万吨。3月以后随需求拉动,库存有所下滑。近几个月,因锂盐厂开工率下降,碳酸锂库存维持小幅波动。截至上周,国内碳酸锂周度社会库存61780吨。其中,冶炼厂库存37565吨。下游企业库存12519吨。下游企业原料库存不到半个月,若遇到需求好转,可能会带动锂价回升,这是做空一个风险点。

图32 碳酸锂库存

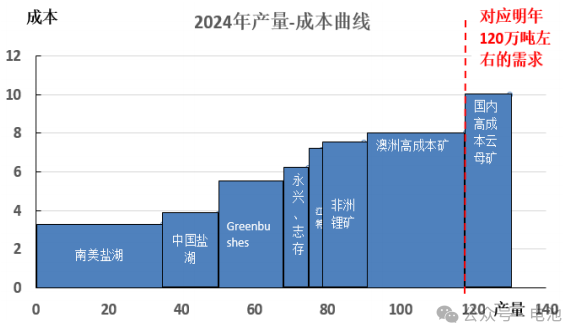

4.2成本构筑价格支撑下沿

供给过剩的背景下,明年碳酸锂的价格依然面临较大的压力。依据我们的测算,对应明年120万吨左右碳酸锂需求,上游边际成本在8万元/吨一线。若价格跌破8万元/吨,多数企业陷入亏损,价格在8万元/吨一线或有较强支撑。中长期维度,高成本产能将逐渐出清,以完成供需平衡表的修复。展望明年,国内外采锂辉石和云母矿加工的冶炼厂面临较大的压力,这部分企业可能逐渐成为代工厂。盐湖和低成本锂精矿产能明年压力较小,宁德的枧下窝矿现金成本9.6万/吨,对应碳酸锂含税价11万/吨后宁德出现现金流亏损。

图33 碳酸锂产量-成本曲线

五、供需平衡表

今年碳酸锂的供给是轻微过剩的,预计今年全球碳酸锂产量103.9万吨,同比增长35.11%。需求增速较去年环比下滑,预计今年全球碳酸锂需求量101.4万吨。展望明年,碳酸锂的供应是比较充足的,预计2024年全球碳酸锂产量141.6万吨,同比增长36.28%。而需求受新能源汽车行业增速放缓的影响,增速环比小幅下滑。预计2024年全球碳酸锂需求123.8万吨,同比增长22%。同时,我们对2025年的锂资源供应量也做过测算,预计2025年锂资源供给增速依然在30%以上,近两年看不到供应的拐点。

图34 碳酸锂供需平衡表

六、总结与展望

展望2024年,我们认为明年是行业供给格局重塑的一年。在供给过剩的背景下,后续可能逐步出现价格重心下移,倒逼高成本产能退出的情况。一些中小锂盐厂可能会转为以代工为主,矿端和冶炼端的利润分配也会更趋于合理。整体看,明年供应端的压力比较大。需求端,新能源汽车行业渗透率已超过30%进入成熟期,对碳酸锂需求的拉动边际弱化。在今年的高基数下,明年想实现同等增速有相当的难度。新能源汽车行业的竞争也逐渐趋于白热化,车企降本压价的动力强烈。消费电子的需求将有所回暖,工业端的需求保持小个位数增长,储能的增速较今年环比下滑。因此我们预计明年需求增速较今年将有所回落。行情上,碳酸锂的价格中枢将逐步下移,价格的波动较今年也会变小。成本会对碳酸锂的价格形成一定支撑,而需求旺季的拉货也有望阶段性拉动碳酸锂的价格。矿端扰动、供给端减产及下游需求是价格的胜负手。预计全年,碳酸锂价格的中心将下移至12万元/吨,波动区间8-17万元/吨。中长期供给过剩的背景下,建议整体以逢高沽空为主,短期可以依据阶段性的供需错配区间操作。

来源:电池社