导语

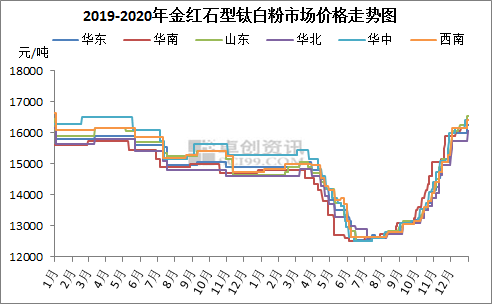

“有货就行,价格是次要的。”这是一段时间以来,不少下游用户采购钛白粉时的心声。自2020年10月份开始,国内钛白粉现货供应就已呈现出紧张的状态,一份30吨的订单可能要分2-4次才能交付完。这种状况持续至去年年底,在金红石型钛白方面仍没有太大改观,而价格也早已站上16000元/吨,经过新年的本次调涨,有的厂家通用型号在成交中将开始冲击17000元/吨。

2020年年底东佳无函调涨300元/吨,海峰鑫、大互通、钛海、方圆发函调涨300-800元/吨,直至上周五龙企发函兑现消息面预期,新年首次调涨拉开帷幕。

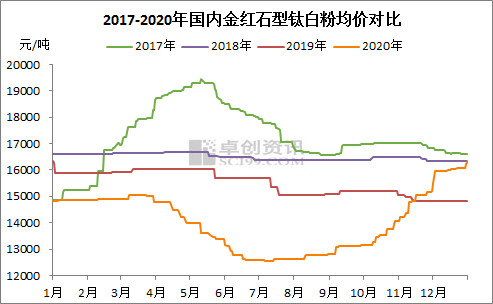

但在供需维持低位、供应偏紧张局面没有大的改观情况下,成本面暂无上调预期,因此国内市场价格在春节前将呈现温和上涨后趋平稳的走势。2020年6月底以来,国内市场价格持续上行,转眼来到新年仍然没有完全偏稳的预期,这也伴随国内钛白粉价格的“深V反转”为2020年谢幕、2021年开场。

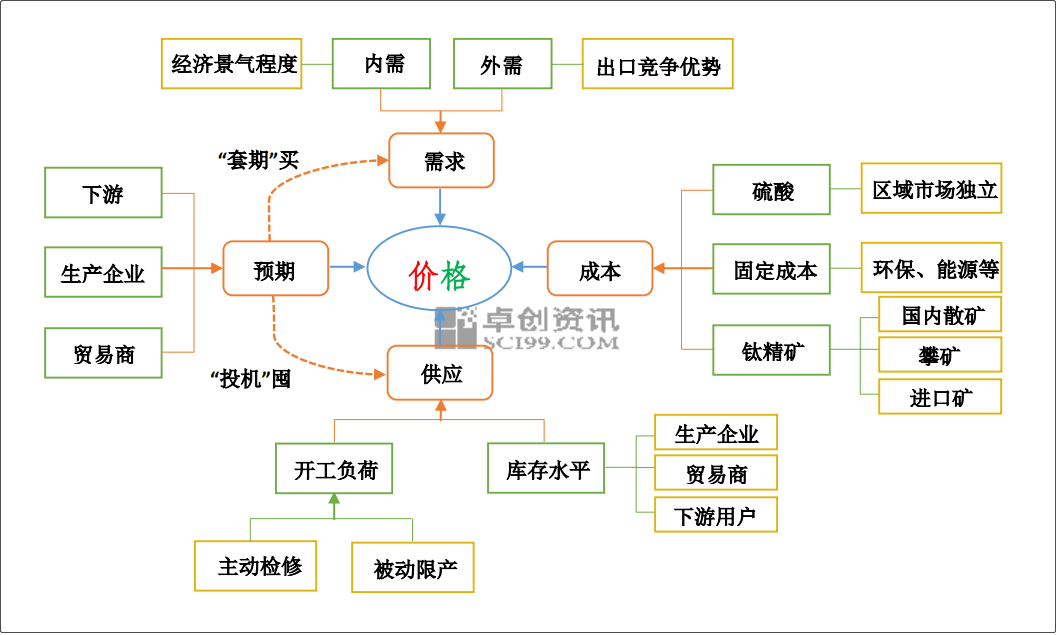

影响价格的因素很多,一段时间以来是哪些方面在支撑着价格的上行?未来又需要从哪些角度看待价格的变动?如下图。

关于供应。这是一段时间以来市场关注度很高的影响价格的因素之一。

进入12月份,数家大厂均进行了不同程度的停工检修,有的生产企业截至目前仍然受环保要求的限制维持着低开工,最终因主动检修和属于非市场因素的被动限产,生产环节开工负荷降低,而此时正值金红石型钛白现货供应紧张,降负荷可谓对供应紧张的局面 “雪上加霜”,买方刚需不变的情况下,买卖双方进行商谈时价格话语权孰强孰弱显而易见。

此外,库存水平也在通过影响供应参与价格的变动。厂家经过3月份火爆的外贸出货后,二季度开始国内生产环节的库存水平逐渐增加,而国内下游行业还未完全复工复产,需求自然清淡,4月份开始画下了2020年V型的第一笔。在诸如龙企万吨促销等的低价出货销售策略下,生产企业库存压力逐渐缓解,供应因此从高位回归供需平衡点,直至6月中旬市场价格触底。在这个时间节点,贸易商与下游用户自然少不了增加自己的库存,为短期内的贸易与生产锁定成本以期增加利润,而这就涉及到市场参与者的预期问题。

关于预期。产业链各环节对未来行情的预期同样会通过各种途径间接影响价格形成。

贸易商预期未来行情将开启短期上行阶段,自然少不了在价格触底时低价买入,类似于证券的交易思路,10月底时国内仍然有贸易商在出6月份的货,“投机”的囤货带来可观的“套利”,因此在行情上行时贸易商的高价出货反过来支撑了钛白粉价格。

同样有不少下游企业在6月底预期到了价格底部,从而与生产企业商谈后锁定季度订单价格,实现了“套期保值”进而节约了生产成本。但下游这样的预期又是怎样影响价格形成的呢?

先来看生产企业。6月28日,在市场经历了三个月下行行情后,钛海科技发函宣布涨价从而“打响了下半年钛白涨价的第一枪”,7月10日晚间龙企发函确认调涨。之后直至9月底市场进行了第三次拉涨,可这之前成交价格上涨却略显温和,并没有像涨价函中声明的那样强势上涨。这里在回过头讨论下游预期对价格的影响。前面提到价格触底前后,有不少包括贸易商和下游的买方完成了囤货、锁价采购等,因此三季度的实际需求在涨价前就已反应了大部分,因此尤其在7、8月份的成交中,缺少了持续的实际需求支持,涨价后新价格的执行力度偏弱,涨价的效果也就不及生产企业的预期。综上,下游用户预期影响价格形成的路径是间接且持续的,而成本的变动却能直接影响钛白价格形成。

关于成本。作为偏资源型的大宗商品,钛白粉的成本变动直接影响其价格形成。

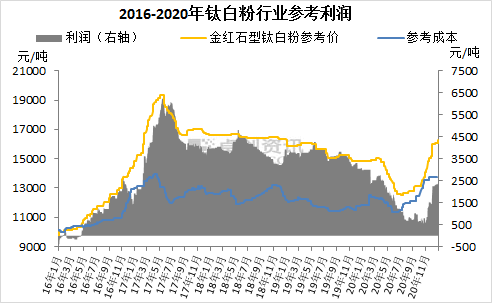

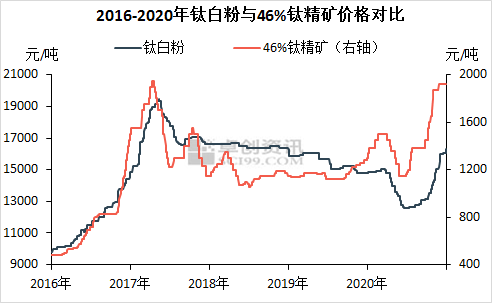

通过上图近5年钛白行业的参考成本利润可以看到,2016年行业持续了一段时间的亏损状态,2020年相近的时间位置,行业利润再次接近历史低位,在这样的背景下不仅有近20%跌幅的钛白价格,还有超20%跌幅的钛精矿价格。按照1:2.54的物料比,钛精矿价格是钛白可变成本的主要构成,而通过图五可以看出,两者的价格在短期内具有较强的相关关系(长期关系后期会作探究),因此可以得出结论:除了供应过剩的诱因2020年二季度钛白价格下行还受钛精矿价格下跌的直接影响,失去了成本面的主要支撑,钛白价格底部的空间就会扩大。

同理,行情的上行也离不开成本面的支持。6月28日钛海发函宣涨,次日矿企即上调10元/吨使报价探涨至1185元/吨,待7月10日钛白龙企发函确认涨价后,46%钛精矿价格拉涨至1300元/吨,预期将得以喘息的钛白厂家成交价格还未完全落实调价函涨幅,就再次感受到了来自成本面的压力,于是8月初钛白市场迎来了下半年第二次集中调涨。在以后数月里,钛精矿价格阶梯式上涨,最终于12月份稳在1925元/吨,下半年累计涨幅约63.83%,同期支撑金红石型钛白价格累计上涨约29.88%,在新年初的这一轮涨价中,钛精矿价格的支撑才暂时褪去。

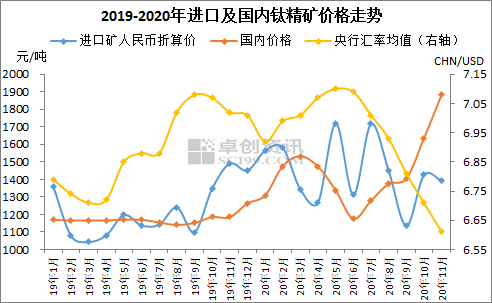

国内钛精矿供应结构特点:攀矿+国内各地散矿,而国内钛矿供不应求的供需格局决定了我国需要从国外进口一部分用于钛白生产,因此进口矿价格同样可以作为影响钛白价格形成的因素。参考图6,可以看到长期内随着汇率的波动进口钛矿价格变动更频繁,且由于更高的品质,在多数时间里进口矿人民币折算价高于国产矿,下半年随着人民币相对美元的持续升值,国内外钛矿价格在三季度及四季度中下旬出现倒挂,所以也就不难理解,11月下旬国内钛精矿再次提价时,钛白环节为何出现“希望行业增加进口矿采购比例”的声音了。综上,钛精矿价格是钛白成本的重要组成部分,进而直接参与钛白价格形成。同时在国内当前供不应求的钛精矿供需格局下,解决原材料的稳定供应问题是我国钛白企业与行业长期发展的必由之路。

当然,钛白生产的原材料不止包括钛精矿,硫酸法工艺中还包括物料比为1:4.16的硫酸,但目前国内各区域硫酸市场运行偏独立,各市场价格差异大,且硫酸单价低,在钛白成本面中占比小,整体与钛白价格的相关性偏弱(见图7),在特定的行情下,硫酸价格的变动更多地会对中小规模钛白厂家成本造成压力,如2020年12月西南市场硫酸价格的持续高位为月底区内钛白厂家率先发函调涨提供了支撑。此外,生产过程中包括人工、能源及环保费用在内的固定成本同样是钛白价格的组分,但鉴于其短期的整体变动不大,本次讨论中暂不赘述。

关于需求。与供应共同构成了钛白市场,价格的变动自然离不开需求的支持。

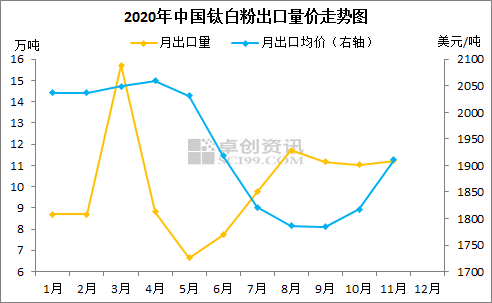

新年钛白的第一次涨价火热,引得资本市场持续关注,但涨在寒冬,涨在了国内下游需求转弱的阶段。12月开始,北方各地均有不同程度的环保政策出台,生产企业开工也因此受限,这其中不只包括钛白厂家,还有诸如涂料企业等下游用户,再叠加突发公共卫生事件的影响,钛白粉当前的国内整体需求偏弱,补库存的采购需求收缩,而涨价更多以刚需支持。受突发公共卫生事件的影响,2020年国内的部分下游行业需求增速减缓,如参考前三季度我国涂料行业产量同比增速为-1.5%,仍未恢复至同期正常水平,全年产量预计实现窄幅增长,塑料行业的增长较乐观,而造纸行业规模全年预期将呈现收缩。总之如前述,在钛白价格预期上行阶段,少了需求的支持,涨价落实的动力会大打折扣,好在“金九银十”及之后,钛白粉的需求增速加快,钛白价格才得以更快的实现“深V反转”,这部分需求中,最为亮眼的当属出口增长。

截至11月份,我国钛白粉月度出口量已经实现连续4个月破11万吨,2020年累计出口量已达到约111.21万吨,而2019年全年完成出口量约100.34万吨,可见今年我国全年钛白粉出口量将实现更大幅度的增长。下半年以来内外需共同发力参与并支持了钛白粉价格的回归及突破,而2021年在宏观经济进一步恢复与增长带动终端需求及我国钛白产品在国际市场中日益增强的竞争力的支撑下,价格终须回归理性,像2020年二季度那样钛白价格的大幅下行将成为小概率事件,而我国经济与钛白行业的向好发展则为大势所趋。

来源:卓创资讯